主页 > 最新版imtoken官网 > 区块链数字货币的信用创造机制研究

区块链数字货币的信用创造机制研究

赵成国姜文心壮蕾

【摘要】区块链支撑的数字货币凭借其独特的去中心化算法信用迅速发展,但其价值特征又不同于传统货币。从货币价值的角度,分析区块链数字货币价值与信用的关系,利用货币价值理论和内生货币理论研究区块链数字货币价值信用机制,然后对比传统金融和电子货币集中信用创造模式,探索不同价值信用担保形式下区块链数字货币信用创造的路径和机制,并从货币价值运动过程的形成、转移和创造三个方面提出建议。

【关键词】区块链数字货币;货币价值;法定数字货币;非法数字货币;信用创造

【中心图分类号】F822.2【证件识别码】A【货号】1004-0994(2020)09-0156-5

传统货币体系依赖中心化机构建立信用,存在成本高、效率低和信息不安全等问题。随着金融科技创新的发展,以区块链技术为支撑的去中心化数字货币应运而生,以比特币为代表的非合法数字货币凭借其独特的技术优势迅速发展,但由于缺乏权威的价值信用保障,币值波动较大,容易引发投机活动,造成市场混乱,威胁当前金融体系的稳定[1]。 2015年,央行行长在数字货币研讨会上提出“深入研究数字货币发行和业务运营框架,维护数字货币体系稳定”; Facebook 2019 年 6 月发布的白皮书显示,Libra 将锚定一篮子货币和政府债券,以具有内在价值的资产储备为支撑,保持价值稳定,因此,研究区块链数字货币的价值信用机制具有现实意义。本文从货币价值的角度,研究区块链数字货币的信用创造机制,以促进区块链数字货币体系的有效运行,保证当前货币价值。信用体系的稳定性和安全性。

一、文学评论

目前,国内外对数字货币价值与信用关系的研究主要基于区块链技术和货币属性两个视角。从区块链技术的角度来看,区块链建立了在互联网上传递价值的协议,以数字货币为载体的价值和信用关系在整个分布式账本中是内生的[2, 3],其信任机制是基于非对称的密码学,创建去中心化信任,参与者可以直接交换价值,提供高速、低成本的价值转移渠道[4, 5]。从货币属性来看,数字货币本质上是一种信用货币,它没有内在价值,是一种数字价值符号[6,7],其价值来源于用户的信任价值,取决于社会供求,是数字资产流通的信用载体[8]。

国内外数字货币的信用创造解决方案主要有两种:一种是依靠区块链技术;另一种是依靠区块链技术。另一个是依靠现有的银行系统。基于区块链技术的数字货币采用共识机制、分布式网络节点等技术,可以提供信用凭证,为交易活动创造和发展信用,实现去中心化的信用创造模式[9, 10];同时,作为金融科技创新的新型货币,其强大的信用创造能力将对传统货币产生影响。信用创造机制影响较大[11]。另外,私人数字货币存在先天缺陷,央行发行法定数字货币是必然趋势,而法定数字货币的设计依赖于对现有银行体系,重点是M0(现金)的替代将改变现有货币结构,模糊各级货币之间的界限,影响货币扩张乘数[12, 13]。

从现有的研究成果来看,区块链数字货币价值信用的研究主要是从货币属性和区块链技术的角度出发,相对独立,从价值信用关系入手。关于区块链数字货币的信用创造机制的文献较少。本文从货币价值属性的角度分析了区块链数字货币的价值与信用的关系,构建了区块链数字货币的价值信用体系,进一步探索了区块链数字货币的信用创造机制。

二、区块链数字货币及其价值机制

(一)区块链数字货币类别及价值特征

最早的数字货币方案可以追溯到1983年Chaum构建的具有匿名性和不可追溯性等特点的货币体系。数字货币主要分为基于E-cash系统的数字货币和基于区块链技术的数字货币[14] ]。前者是在E-cash系统基础上创新扩展的数字货币,如Beenz、Flooz等;后者是比特币诞生后产生的一种新型货币,以区块链技术为支撑,由计算机加密算法生成。自2009年比特币问世以来,数字货币发展迅速。市场上有数千种数字货币。发行人、技术结构、与真实货币的关系存在差异,难以形成多元化的数字货币。统一的分类方法。本文从价值信用保障的角度,将区块链数字货币概括为法定数字货币和非法定数字货币;非法定数字货币可以分为中心化和去中心化两种模式。前者指IBM、JP Morgan、Facebook等以企业信用背书发行的非法数字货币,后者指以比特币为代表的非法数字货币作为个人信用担保。

区块链作为支撑技术数字货币具有去中心化结构、共识机制、信息不可篡改、可追溯等特点。它依靠分布式账本结构和共识算法来建立信任,保证网络系统的价值传递。它是一种数字价值载体,具有独特的价值。属性。区块链数字货币本身没有内在价值,本质上是一种信用货币。它的价值来自于用户的信任价值,通过不断参与交易活动来实现价值。区块链数字货币的价值体现得淋漓尽致。问题在于信用背书:以比特币为代表的去中心化非法定数字货币以算法技术作为其价值保障,背后缺乏强大的价值支撑,导致币值波动较大,市场趋向于将其作为A具有高信用风险的投机工具;以摩根币、USDT、Libra等为代表的中心化非法定数字货币,以可靠的企业资产储备为后盾,锚定法定货币,具有相对可靠的价值信用支持;法定数字货币依托国家信用,具有较强的信任度背书,具有法币性质,能保持币值稳定。

(二)区块链数字货币的价值机制

p>

1. 区块链数字货币的价值形成机制。本文认为,数字货币的价值形成包括技术价值和信用价值。目前,以比特币为代表的区块链数字货币是一种“挖矿”的计算机成本,消耗的计算处理能量转化为通过挖矿技术获得的数字货币的技术价值。同时,区块链技术的去中心化账本结构和共识机制,实现直接的点对点交易活动,在交易双方之间形成自动信任和共识,节约成本提高效率,为数字货币提供可信的技术价值支撑.

区块链数字货币独特的技术价值可以扩大市场需求。如果市场需求增长快于“挖矿”速度,数字货币的价格就会上涨。考虑到投机行为,加剧了数字货币的价格波动。为了满足市场交易的需要,区块链数字货币还需要有强大的信用支持,才能形成可靠的价值内涵。目前数字货币价值信用担保的设计思路主要分为锚定法币和央行直接发行:前者使用强大的后端资产储备作为价值信用担保,如Facebook的加密数字货币Libra,通过锚定一篮子货币和政府债券,获得强大的价值信用支持,形成可信的货币价值;后者是以国家权威信用为价值信用保证。

2. 区块链数字货币价值转移机制。作为一种技术创新的货币,区块链数字货币有其价值内涵和外化。它通过参与交换活动实现流通价值,所购商品的价值可以反映货币价值。区块链数字货币通过交易活动实现链上资产的价值转移,是交易的价值载体。每笔交易完成一次价值转移,将数字货币或资产的所有权从一方转移到另一方,在交易双方之间实现资产价值。之间转移。

本文从时间和空间两个维度分析区块链数字货币的价值转移机制。从时间维度来看,价值转移可以分为同步价值转移和异步价值转移。在数字货币发展的初期,数字货币只是作为一种商品进行交换。随着需求的增加和流动性的增强,数字货币可以在接受范围内作为商品交换的媒介,衡量商品价值,实现商品价值。在交易双方的直接转账中,完成了同步价值转账;数字货币的进一步发展显示出其价值存储的优越性,可以满足消费者对间接交易的需求,解决交易需求与时间的双重耦合问题,实现价值的异步传递。从空间上看,数字货币对传统货币的突破在于实现价值的跨境转移。在贸易全球化和经济全球化的趋势下,国与国之间的交易面临着跨境货币流通的问题,而区块链数字货币的分布式结构创造了一种点对点直接交易的新的价值存储转移方式。让国际跨境交易更加便捷高效。

3. 区块链数字货币价值创造机制。马克思的内生货币理论认为,货币的产生和发展与商品的生产和交换密切相关,反映了商品生产的社会经济关系,即货币内生于商业活动。数字货币本身没有内在价值,其流通和使用可以产生价值,通过持续参与交易活动实现价值。一方面,以数字货币为价值载体的商品交易活动,依靠商品的残值实现货币升值;另一方面,在货币信用体系下,数字货币的价值流动主要通过金融市场上的资本和信用关系转移来实现资本扩张。本质上也是信用创造的过程。基于信用创造理论中的货币供给内生理论,数字货币的信用扩张是价值创造,由经济活动和资本流动性需求驱动,信用创造规模由市场经济发展的内在需求决定.

不同于传统的信用创造模式,区块链数字货币凭借其独特的技术优势和信用属性,实现了数字货币信用创造机制的多样性。一方面,国家信用担保的法定数字货币是基于数字货币的设计思路和实践考察,在双重价值信用机制下,依托银行体系通过影响货币乘数实现信用扩张;以个人信用为担保的非法数字货币,由于货币的价值稳定性和普遍接受性,更多的是一种投机性金融工具。它旨在作为一种新型金融衍生品进行交易,以创造高信用。无论价值保证的形式如何,数字货币的信用创造都是交易活动的内生性,受市场内在交易需求的影响。

三、区块链数字货币的信用创造机制

(一)传统货币价值信用体系

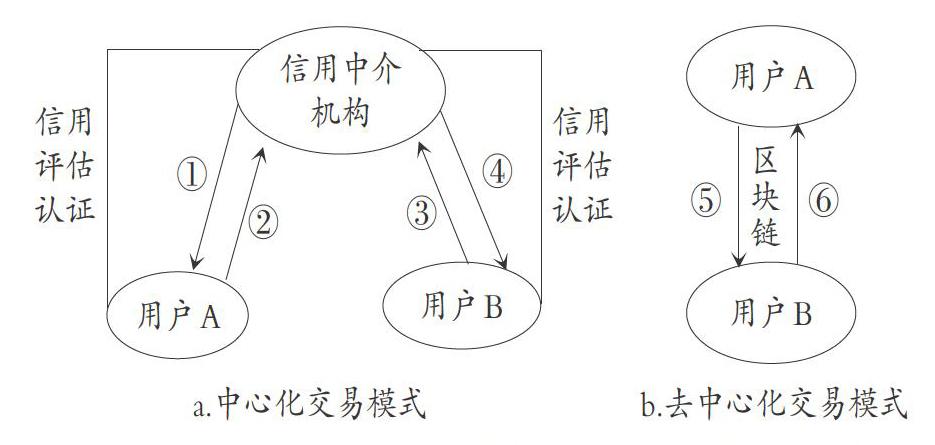

传统市场交易 借助第三方权威机构对交易主体的信用进行判断和评价,根据交易主体的信用状况、市场表现评价等信用基础数字货币和区块链是什么关系,为交易双方提供信用背书交易,并借助传统银行账户开展经济活动;互联网信息技术 第三方电子支付实现了交易的便捷和高效,但仍然依赖中心化的信托机构建立信用,通过第三方电子账户实现交易(如图1a),本质上是电子化传统金融。区块链技术 基于共识机制、智能合约等技术建立可靠的算法信用,利用算法技术准确反映交易主体的真实信用状况,形成去中心化的信用创建方式,实现点对点交易模型(如如图1b)所示,提供了一种高效低成本的颠覆性价值转移模型。

从传统的信用创造理论来看,银行作为信用创造机制的主导者,本质上是存贷款条件的转换机制。通过存款定价和配置贷款,创造性地扩大存贷款规模,释放新的信贷,实现其信用创造功能。电子货币只是电子现金或存款,仍然是法定货币的形式,依赖于银行系统。实现价值信用的创造。电子货币的信用创造活动主要取决于对货币乘数的影响。电子货币会对不同层次的货币数量产生一定的影响。 ) [15]。电子货币对银行存款和流通现金的替代作用,一方面加速了各种金融资产之间的转换,提高了货币金融资产的流动性;另一方面,它增加了银行贷款或投资资金,将更多的货币纳入信用创造过程中,增加了货币乘数,增强了创造信用的能力[16]。基于以上分析,本文比较了电子货币和数字货币的价值信用,如表所示。

(二)区块链数字货币的价值信用创造机制

数字货币的内在价值是对其信用创造的信用支持。不同的价值信用属性会导致信用的产生。差异化。去中心化的非法定数字货币以私人信用作为价值保障,更倾向于作为投机商品通过市场交易实现信用创造;企业发行的中心化非法币数字货币多以锚定法币推动,以强大的资产储备为后盾,仅部分法币上链,对币量和当前信用无根本影响创建机制;以国家信用为价值信用保障的法定数字货币,注意M0的替代效应,会影响货币乘数和信用创造能力。

1. 非合法数字货币的去中心化价值信用创造机制。一方面,去中心化的非合法数字货币以比特币为典型代表,又称加密数字货币,是基于区块链技术,利用加密数字原理,通过特定算法生成的。比特币可以通过“挖矿”获得,“矿工”在完成一定的计算任务后会获得相应的比特币,所以比特币最初是通过算力竞争创造货币并释放高额信用[17],其价值来自于“矿工”的固定成本“挖矿”所需的设备以及“挖矿”过程中投入的人力、电力等可变成本。市场参与者的信任度,导致币值不稳定,公信力弱,投机性强。对于投机性数字金融资产数字货币和区块链是什么关系,价值信用创造主要通过金融市场交易来实现。

由于去中心化的非法数字货币缺乏强大的价值信用支撑,商品属性大于货币属性,因此在很大程度上被视为投机性数字资产,刺激金融机构将其作为信用基础工具或证券交易主体创造新型金融衍生品,通过信用增级,扩大信用额度,扩大信用规模,实现信用创造价值。例如,比特币期货通过衍生品市场的交易多重创造机制和保证金的杠杆作用,释放高额信用,实现信用创造。

2.法定数字货币的价值信用创造机制。法定数字货币由国家央行发行,以国家信用作为价值交换的信用背书,是具有法定货币性质的价值载体。在探索和研究法定数字货币的过程中,各国央行提出了两种价值信用交付路径:一是“央行-商业银行”二元数字货币交付路径;二是“央行-个人”一美元数字货币交付。路径 [12]。法定数字货币价值信用交付路径的选择不同,其价值信用机制也不同:在1元法定数字货币价值信用交付路径下,央行与个人实现点对点的货币价值转移,避免商业银行造成商业银行存款流失。 ,导致货币乘数效应减弱,影响货币价值信用创造能力;在二元法定数字货币价值信用交付路径下(如图2所示),法定数字货币是通过二元价值信用交付路径实现的。系统对接兼容传统银行,通过银行系统的借贷行为实现法定数字货币的价值和信用创造。

与传统银行系统和现有电子货币的区别在于,法定数字货币的设计重点是对M0的替代,主要用于零售支付场景。因此,本文将双重价值信用传递路径下法定数字货币的信用创造机制概述为:扩大货币乘数,实现银行体系信用扩张。货币膨胀系数k=(Rc+1)/(Rd+Re+Rc),其中Rd、Re、Rc分别代表法定准备金率、超额准备金率和现金流失率。可以看出,货币乘数效应主要取决于现金泄漏率和准备金率,下面将研究法定数字货币的价值信用创造机制。

在区块链数字货币体系下,央行设计的法定数字货币凭借明显优于传统货币的智能化、便利化等特点,对现金具有很强的替代作用,导致货币流通量下降。现金流失率(假设准备金率不变)。现金泄漏率是流通中的现金与商业银行活期存款比值之差,与货币需求正相关。

将货币膨胀系数的计算公式变形为:

k=1+[1-Rd-ReRd+Re +Rc] (1)

由于 1-Rd-Re 通常大于 0,因此 Rc 的降低会导致货币膨胀系数的增加。求公式 (1) 对 Rc 的偏导数,我们可以得到:

因为Rd+Re

根据函数单调性原理,Rc是k的单调递减函数,即现金泄漏率的降低会导致货币乘数的扩大,进而影响资金供应。在准备金率不变的情况下,法定数字货币的流通对M0会形成替代效应,降低现金泄漏率会放大货币乘数;此外,当公众不再持有现金需求时,即在全数字货币系统(无现金)中,货币膨胀系数k?=1/(Rd+Re),k?-k>0,假设超额准备金率不变,央行设定相同的法定存款准备金率也将扩大货币乘数,实现货币的价值信用创造。

双重价值信用交付路径下的法定数字货币的价值信用创造,本质上仍然是基于传统的二元信用创造机制,但根据当前金融科技的创新发展和渐进模式的规律,从双重价值信用创造机制向单一价值信用创造机制的转变是未来金融体系的发展方向[7],去中心化和金融脱媒这是未来金融的演进趋势,从“央行-商业银行”模式向“央行-个人”转变,弱化央行的主导作用,最终实现个人与个人之间的直接交易,即实现真正的去中心化价值信用创造机制。

四、总结与建议

从区块链数字货币的价值体系可以看出,不同价值信用保障形式下数字货币实现信用创造的路径不同之处在于,以比特币为代表的去中心化非合法数字货币最初是通过算法创造货币的。竞争并释放高信用;随着技术的不断发展,由于缺乏权威的价值信用支持,被认为具有较高的信用水平。强烈投机性的数字金融资产,创新拓展各种金融衍生品参与金融市场交易,实现信用创造。法定 双重价值信用交付路径下数字货币对 M0 的替代效应影响货币乘数。当处于全数字货币体系中时,准备金率的变化将对信用创造产生更大的影响。由此看来,区块链数字货币具有很强的信用创造能力,将对传统的货币价值信用创造机制产生较大影响,进而影响现有货币金融体系的平稳运行。本文提出了一种组合其价值信用机制。以下建议:

1. 规范区块链数字货币的价值信用基础,建立货币价值变动风险监控体系。由于区块链数字货币的价值信用基础存在差异,需要规范非法定数字货币价值信用担保的形式,以控制货币价值变动的风险;构建区块链数字货币价值流动风险预警模型,实时跟踪数字货币价值转移、信用创造等环节的动态信息,有效监测和评估货币价值信用风险,确保货币价值流动安全有效进行.

2. 提升区块链数字货币信用创造和监管能力,重塑币值信用机制。衡量不同价值信用担保下区块链数字货币的信用创造能力,加强对非法定数字货币价值信用创造活动的监控,保持合理的信用创造倍数;促进法定数字货币与现行货币体系的对接,规范货币倍增。货币数量和货币数量,确保货币流通量和经济发展;设计审慎普惠的货币信用创造与调控方案,完善多元化币值信用机制。

3. 积极探索区块链数字货币国际协同发展模式,实现价值与信用互联互通体系。推动央行数字货币研发,加强国内外数字货币研究合作,实现跨境价值转移,推动人民币国际化进程;密切关注全球其他新兴数字货币发展,积极推动国际数字货币政策协调,与相关国际机构合作推出全球数字货币,实现互联网价值直接交换,构建价值与信用互联互通系统。

【主要参考文献】

[1] 乔海树,王鹏,谢珊珊。法定数字货币:发行逻辑与替代效应[J].南方财经, 2018 ( 3):71~77.

[2]周永林.区块链金融:新的金融蓝图若隐若现[J].金融电子化,2016 (1)@ >: 27 ~ 29.

[3] 戴金平,李艳。货币会死吗?——兼论数字货币的未来[J].南开学报(哲学社会科学版),2016(4):141~149.

[4] Selgin G.. 合成商品货币[J].金融稳定学报,2015(17):92~99.

[5]乔海树,谢珊珊。区块链驱动金融创新的理论与实践分析[J].新金融,2017(1):45~50.

[6]范一飞。中国法定数字货币的理论基础与架构选择[J].中国金融,2016 (17): 10~12.

[7]庄磊,赵成国。区块链技术创新下数字货币演进研究:理论与框架[J].经济学家,2017(5):76~83.

[8]赵刚。区块链技术的本质及未来应用趋势[J].人民论坛·学术前沿, 2018 (12): 63 ~ 69.

[9]童茂娣,牛喆,陈廷强。区块链技术及其在数字货币领域的应用[J]. 2018财会月刊(8):137~142.

[10] Fanning K., Centers D P.. 区块链及其对金融服务的未来影响[J]. 企业会计与金融杂志, 2016 (5):53~57.

[11] Grinberg R..比特币:一种创新的替代数字货币[J]。社会科学电子出版,2011(4):160~210.

[12]宋亚琼,王新军。数字货币的发行机制与监管模式[J].学术交流,2016 (7): 145~149.

[13] 刘胜福.数字支付对货币政策的影响:回顾与展望[J].贾经济学, 2018 (7): 88~95.

[14]李建军,朱业臣.数字货币理论与实践研究进展[J].经济趋势,2017 (10): 115 ~ 127.

[15] 陈雨露,卞卫红。电子货币的发展与中央银行的风险分析[J]. International Finance Research , 2002 (1): 53~58.

[16] Zhou Guangyou. Research on the correlation between the development of electronic money and the ability to create deposit money [J]. Finance and Trade Research, 2010 ( 6):90~96.

[17] Feng Wenfang, Shen Fengping. Blockchain: Subversion of Traditional Finance [J]. Gansu Social Sciences, 2017 (5): 239 ~ 244.