主页 > imtoken转账怎么取消 > 任泽平:本轮人民币升值的原因、影响、政策与前景

任泽平:本轮人民币升值的原因、影响、政策与前景

妞妞敲黑板:

2020年下半年以来,人民币持续强势升值。我们认为主要受四个因素影响:一是中国经济基本面错位人民币升值与股市的关系,二是中美货币政策错位,三是美元流动性外溢,四是低美元指数。

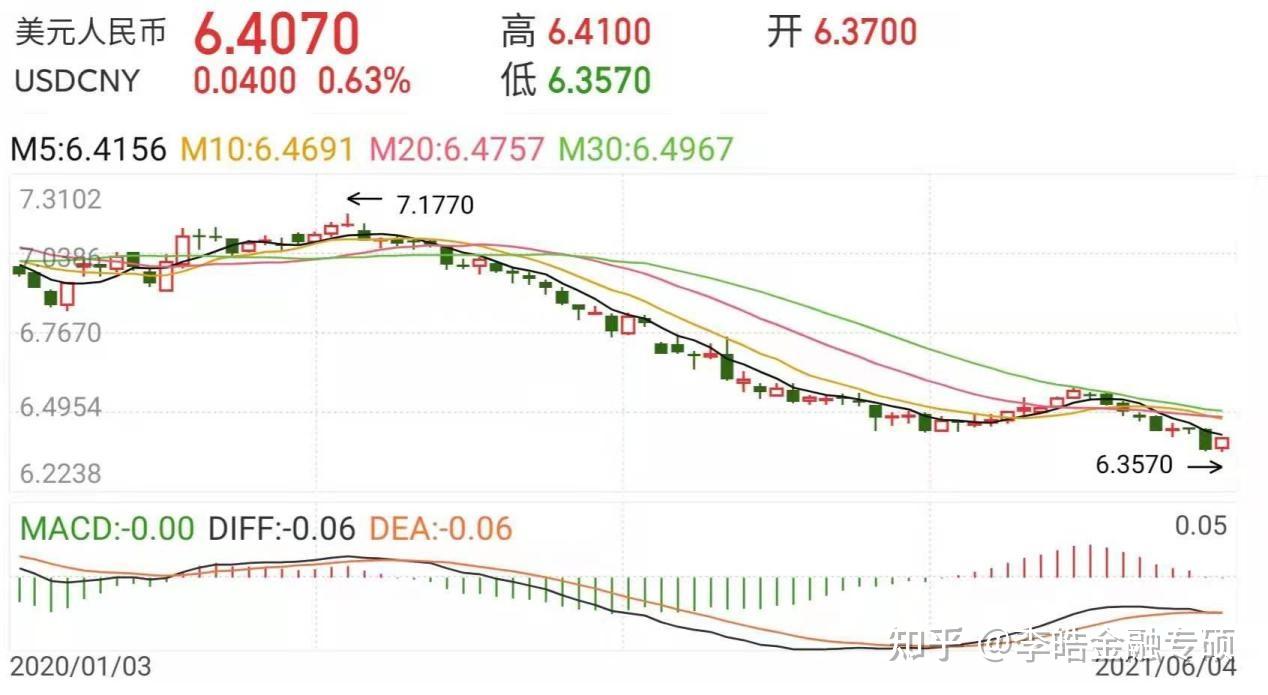

2020年下半年以来,人民币持续强势升值,2021年2-3月小幅贬值,随后加速升值。截至6月3日,离岸人民币兑美元升破6.4关口,报6.3875;在岸人民币兑美元升破6.4关口,报6.3898。

2020年6月至2021年6月,人民币兑美元上涨10.3%,CFETS人民币汇率指数上涨7.4%。

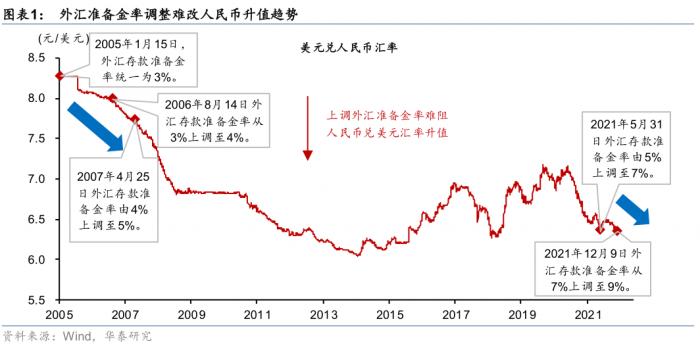

5月31日,中国人民银行宣布,为加强金融机构外汇流动性管理,自6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金要求。税率已从目前的 5% 提高到 7%。

1、人民币汇率大幅上涨的原因

我们认为,主要受四个因素影响:一是中美经济基本面错位,二是中美货币政策错位,三是资金溢出美元流动性,第四是美元指数的低位。

第一,2020年中国经济率先复苏,领先世界;美国疫情控制不力,经济活动复苏滞后。在中美经济基本面错位的背景下,人民币的投资回报率高于美元,投资者更愿意持有人民币,这将导致人民币升值。 2020年中国GDP增速2.3%,美国、欧盟、日本、韩国经济增速-3.5%,-6.1 %, -4. 分别为 8% 和 -1.0%。

此外,中国出口增长较快,迎来较大的贸易顺差,外汇市场对人民币的需求增加,人民币有升值趋势。欧美等发达经济体在政策刺激下需求恢复加速,但生产活动恢复相对滞后。此外,新兴经济体受疫情影响,产能恢复速度放缓,导致全球供需错位。 2020年下半年中国出口复苏,保持两位数以上增长,2020年12月贸易顺差达到创纪录的7.6美元9.9亿美元。

第二,2020年5月中国货币政策恢复正常,但美国陷入疫情,美联储宣布开放式资产购买计划,释放了大量流动性。在中美货币政策分歧的背景下,人民币投资额下降,利率上升,吸引资金流入,人民币具有升值潜力。 2020年11月,中美10年期国债利差达到242BP的历史新高。

三是美元持续走低,导致非美货币升值,人民币对美元升值。 2020年3月海外疫情爆发以来,美元指数持续走弱,2021年初突破90关口,继续低位徘徊。美元指数持续走低的主要原因是美元指数是美国对一篮子货币的比值,欧元占美元指数的比重接近60%。欧洲疫情防控和经济复苏持续向好在一定程度上抑制了美元上涨。此外,美联储 4 月份的利率会议仍然偏鸽派。

第四,美国货币市场流动性过剩,美联储逆回购操作再创新高。美联储逆回购金额达4853亿美元,创历史新高。 2013年,美联储启动隔夜逆回购操作,将其利率作为利率走廊的下限。当市场流动性过剩,出现“资产短缺”时,金融机构倾向于购买美国国债。美元流动性过剩主要是拜登的刺激政策和家庭储蓄率上升造成的。

p>

2、人民币升值不是为了对抗输入性通胀,而是为了增加企业压力

我们认为,人民币升值并不是对抗通胀的有效方式,但成本会更高。它对出口、经济和小企业的经营环境产生负面影响。

首先,本轮通胀受多种因素影响,包括国内外多种商品定价。对于国际定价商品而言,人民币升值难以抵消快速大幅升值;对于国内定价的商品,人民币升值是无效的。抗通胀,还是要从源头做起,更有针对性地做到稳供、稳价。

本轮商品价格呈现快速大幅上涨趋势,大部分黑色和有色金属品种期货价格均创历史新高。去年以来,LME铜涨幅最大129.4%,动力煤涨幅96.7%,螺纹钢涨幅94.7%,原油涨幅最大上涨了 270.7% %。</p>

涉及的产品包括国内和国际定价的大宗商品,有色金属以国际定价为主,国内很难改变;钢铁主要受房地产投资需求旺盛、铁矿石成本上涨、国内供应受碳峰影响等因素影响。受中和政策限制,国内钢材有增加供给的潜力;原油价格已经回到65美元/桶左右,不算太高,很正常,长期以来一直受到页岩油技术进步的压制。

本轮通胀是多方面因素造成的,包括中美欧经济复苏带来的需求改善;约束;美国持续货币宽松、拜登刺激计划、中国不急转弯带来的流动性过剩。 4月以来大宗商品价格上涨主要是供需缺口导致,供给收缩是主导因素,叠加需求预期。因此,主要的政策应该是恢复供应,保持价格稳定。

第二,人民币升值将对中国出口、经济和小企业产生负面影响,成本更高。

首先,随着海外供应恢复,出口产品对价格更加敏感,人民币升值削弱了国内产品的国际竞争力,抑制了国内出口。境外供给回暖导致全球供需缺口缩小,主要表现在三个方面:一是境外疫情新增病例逐渐缓解,全球蔓延逐步转向当地经济蔓延;发达国家大规模接种疫苗,生产有序恢复。二是欧美等发达经济体供需缺口缩小。美国产能利用率和工业产出指数已恢复到疫情前的80%。耐用消费品自 2020 年 9 月以来一直在补充库存,并已恢复至 2019 年的库存水平。三是新兴经济体产能恢复。韩国产能利用率已恢复至疫情前水平,5月20日前韩国出口同比增长53.3%。 5月中国新出口订单跌破门槛。

二是通货膨胀叠加在人民币升值之上,出口企业的盈利能力将受到抑制。疫情过后,小企业复苏的基础并不稳固。在本轮通胀中,出厂价与购进价的差距继续拉大。小企业集中在下游,行业分散,成本传导能力差。利润挤压已经初步显现。近期,人民币持续升值,新出口订单减少,将抑制出口企业的盈利能力。出口占比较高的小企业最为明显。 5月份,大中型企业与小企业的分化开始显现。大中型企业PMI在扩张区间继续回升,但小企业PMI跌破临界值,供需双双出现不同程度回落。

3、央行已采取行动维持稳定,防止人民币短期大幅上涨

近期政策信号明显,稳定预期,防止人民币过快升值。我们认为人民币短期大幅升值是不可持续的,央行有丰富的工具箱来应对人民币的快速升值。

5月21日,金融稳定委员会提到“进一步推进利率和汇率市场化改革,保持人民币汇率在合理均衡水平上基本稳定”。 5月23日,中国人民银行副行长刘国强在回答记者关于人民币汇率的问题时提到,“人民币汇率未来走势将继续取决于市场供求情况和汇率变化。国际金融市场,双向波动将成为常态。” “中国人民银行将以预期和引导为重点,充分发挥汇率作为调节宏观经济和国际收支的自动稳定器作用,维护人民币汇率基本稳定。在一个合理和平衡的水平上。” 5月27日,全国外汇市场自律机制工作会议提到,“无论是短期还是中长期,汇率的不确定性在所难免,双向波动是常态." "汇率不能作为工具。它不能用于升值来抵消商品价格上涨的影响。”

5月31日,中国人民银行宣布,为加强金融机构外汇流动性管理,自6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金要求。税率已从目前的 5% 提高到 7%。提高外汇存款准备金可以冻结外汇流动性,对人民币汇率起到降温作用。但紧缩的预期效果可能超过其实际影响。从金额上看,截至2021年4月,金融机构外汇存款余额1万亿美元,准备金率上调2%,意味着将冻结200亿美元的外汇供应。今年以来,新增外汇存款月均值已达288亿元。

从经验来看,应对汇率管理通常包括外汇干预、资本管制、预期管理等主要政策工具。比如逆周期因素、香港发行离岸央行票据、动用外汇储备干预外汇市场、外汇风险准备金调整等。

4、未来人民币汇率走势

2020年下半年,在疫情冲击下,全球经济复苏不平衡带来的基本面错配和流动性错配,是人民币汇率升值的两条主线。

短期内,人民币汇率将继续维持强势区间并双向波动。

从流动性角度,中央政治局提出“保持宏观政策连续性、稳定性和可持续性,不急转弯”的基调,稳中求进。美国很可能在第三季度开始讨论锥度。中美流动性错配将在二季度继续支撑人民币汇率,三季度后人民币汇率将企稳。

4 月 FOMC 会议提到“继续维持目前的债券购买规模,直到在最大就业和物价稳定目标方面取得实质性进展”点。时间来讨论减少资产购买步伐的计划”,但没有给出具体时间。基于群体免疫时间和就业恢复情况,预计三季度将讨论Taper,最早年底会出决策信号。

从历史经验来看,美联储在 2013 年 5 月发布 Taper 信号后,引发了严重的市场波动,美联储不得不将 Taper 时间点推迟到 2014 年 1 月。在 2013 年的通缩恐慌之后,鲍威尔一直非常关注与市场沟通。在会议纪要中,他还提到“委员会应在缩减资产购买计划之前与市场就其进展情况进行沟通。”

从基本面看,中国经济复苏进入顶部区间,美国经济处于复苏中期。随着中美经济趋同,人民币汇率趋于稳定。在中国,从三驾马车来看,2020年支撑国内经济高增长的房地产投资、基础设施投资、出口都难以为继,消费和制造业投资不足。 2021年下半年,经济将面临放缓压力,但仍具韧性。美国方面,2021年以来,美国ISM制造业PMI和新订单指数基本保持在60%以上的高景气区间。需求方受益于拜登的刺激计划。美国商品消费创历史新高,民间投资恢复到疫情前水平,服务消费滞后。但随着疫情好转和经济活动放开人民币升值与股市的关系,服务消费将迅速恢复。

长期来看,中国经济将保持韧性,物价稳定,系统性风险得到控制,人民币国际化程度将提高。

中国经济潜在增速稳步发展,人民币资产更具吸引力,人民币汇率具备升值基础。一是通过新一轮对外开放、放开行业、降低税负、改革国企、鼓励创新等改革,促进政令畅通,提高全要素生产率以及人民币资产的吸引力。第二,中国经济增速转变后呈现L型。未来潜在增长率为5%-6%,仍显着高于美国2%的增长率。宏观资产回报率在世界范围内还是比较高的。 第三,从2001年到2020年,中国的平均通胀率仅为2.3%,远低于其他发展中国家,与发达国家相近。未来,稳定的物价水平仍将对人民币构成有效支撑。四是政府主动化解结构性债务风险和去杠杆,防范化解重大潜在风险。五是人民币国际地位不断提升,金融市场化程度不断提升,为人民币强势地位提供支撑。

编辑/irisz